全球指数

收藏

收藏3月23日,大盘全天低开高走三大指数均小幅上涨。截至收盘,沪指涨0.64%,深成指涨0.94%,创业板指涨0.83%。总体上个股跌多涨少,两市超2700只个股下跌。沪深两市今日成交额10207亿,较上个交易日放量629亿,成交金额再度过万亿。

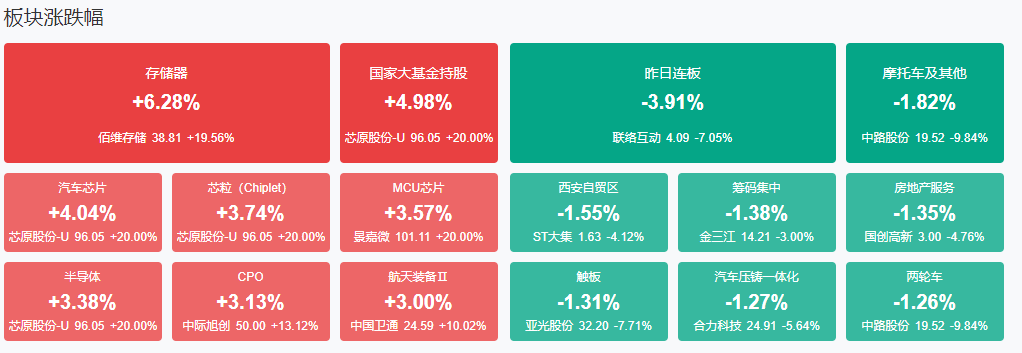

盘面上,ChatGPT相关题材全线爆发,同花顺涨超18%,科大讯飞、鸿博股份涨停;算力、存储方向午后持续爆发,景嘉微、佰维存储20CM涨停,浪潮信息、紫光国微涨停;CPO、6G方向表现活跃,中际旭创涨超10%,中国卫通尾盘涨停;PCB概念股震荡走高,沪电股份、金安国纪涨停。此外,一带一路概念股早盘反弹,跃岭股份涨停,中工国际涨超7%。黄金概念股午后异动,四川黄金涨停。整体上市场热点全天轮动较快,多数个股冲高回落。下跌方面,电商概念股陷入调整,凯淳股份、联络互动跌超5%。板块方面,半导体、6G、CPO、PCB等板块涨幅居前,电商、一体化压铸、服装、钛白粉等板块跌幅居前。

北向资金午后加速进场,全天净买入48.08亿元,连续9日加仓;其中沪股通净买入27.58亿元,深股通净买入20.51亿元。

消息面:

1、美联储宣布加息25个基点

美联储宣布加息25个基点,将联邦基金利率目标区间上调至4.75%~5%,为2007年10月以来的最高水平。

2、美联储点阵图:2023年底联邦基金利率预期维持于5.1%

美联储点阵图中值显示,预计2023年年底的联邦基金利率为5.1%,12月份料为5.1%;预计2024年年底的联邦基金利率为4.3%,12月份料为4.1%;预计2025年年底的联邦基金利率为3.1%,12月份料3.1%;预计长期联邦基金利率预期为2.5%,12月份料为2.5%。

3、美联储主席鲍威尔:今年降息不是我们的基本预期

美联储主席鲍威尔表示,与会者认为今年不会降息,今年降息不是我们的基本预期。如果我们需要将利率提高更高,我们将会这样做;最近提供的流动性虽然增加了我们的资产负债表,但意图和影响是不同的;资产负债表扩张反映了短期贷款,近期资产负债表扩张与货币政策无关;资产负债表扩张是暂时的,并且“有益于”解决银行业问题。

4、监管拟摸底保险机构负债成本合理性加强行业负债质量管理

据上证报,记者从相关渠道获悉,银保监会人身险部3月23日将组织保险行业协会及多家保险公司召开座谈会,摸底人身险行业负债成本及资产负债匹配情况。业内专家表示,近期硅谷银行等海外金融机构的风险事件,提示了资产负债错配风险一旦爆发所造成的巨大影响。因此,金融机构须重新审视和评估成本收益、期限结构和现金流等维度的资产负债错配风险,加强预警和应对机制,并强化主动管理举措。监管部门及时召开座谈会,有助于摸清人身险行业风险底数,引导保险机构进一步加强资产负债管理。

5、南部战区新闻发言人就美舰擅闯中国西沙领海发表谈话

南部战区消息,南部战区新闻发言人田军里空军大校表示,3月23日,美“米利厄斯”号导弹驱逐舰未经中国政府批准,非法闯入中国西沙领海,破坏南海地区和平稳定,中国人民解放军南部战区组织海空兵力依法进行跟踪监视并予以警告驱离。战区部队将时刻保持高度戒备状态,采取一切必要措施,坚决捍卫国家主权安全和南海地区和平稳定。

6、今日部分锂电材料报价下跌电池级碳酸锂均价跌至28万元/吨

据上海钢联发布数据显示,今日部分锂电材料报价下跌,电池级碳酸锂跌10000元/吨,均价报28万元/吨,工业级碳酸锂跌10000元/吨,均价报24万元/吨;氢氧化锂跌4000~5000元/吨;镍豆跌300元/吨。

投资建议:

对于后市,业内机构普遍表示,A股市场延续反弹的概率较大。

东吴证券分析认为,近日沪深两市延续反弹,人工智能方向大涨,后市延续反弹的概率较大。操作上,建议均衡持仓,可以适度调整高切低,增加持仓的防守属性,重视主线回调低吸的机会。

国盛证券表示,市场情绪分歧加大。近期一边是新高股、线上股、强势股指标和融资情绪的持续回落,另一边是外资情绪、股民情绪、偏股基金发行的边际回暖,市场情绪分歧加大。结构层面,极致化的交易结构再现,TMT、中字头央企热度再创新高,具体而言,横向通用软件、垂直应用软件、集成电路制造、游戏、IT服务近期热度提升居前,而白酒、其他计算机设备、股份制银行、通信线缆及配套、军工电子热度回落居多。

中金公司认为,美联储3月加息25个基点,符合我们的预期。货币政策声明暗示加息临近终点,近期发生的银行业风波让未来进一步加息的必要性下降。但由于通胀有韧性,降息也不会很快到来。总体上,美联储认为,年初以来强于预期的经济数据与最近发生的银行风波大致“功过相抵”,既不需要再加息太多,也没必要很快降息,最好先观望一下。相比于美联储的“淡定”,市场并不认可,投资者认为美联储低估了本轮银行业风波的潜在影响,进而计入了更多降息预期。银行业风波是需求冲击,对经济增长和通胀都会产生抑制作用,但考虑到美国还面临许多供给约束,这会降低需求冲击对通胀的影响,最终结果更可能是“滞胀”格局。历史表明“滞胀”环境对股票、债券、本币汇率都不友好,金融资产估值也将承压。

以上由投资顾问:杨军辉(执业编号:A0740619080002)进行编辑整理。内容仅做数据展示,不构成投资意见,据此操作风险自担。

暂无评论

赶快抢个沙发

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn