全球指数

71

71 收藏

收藏【摘要】

凯文教育是A股较为稀缺的国资背景,集 K12 教育和职业教育为一体的多元化教育集团。凯文教育实控人是北京市海淀区国资委,公司控股股东为海淀区国有资产投资经营有限公司,基本面向好持续确认,在政策暖风加持下,教育行业关注度持续提升。

凯文教育是A股较为稀缺的国资背景,集 K12 教育和职业教育为一体的多元化教育集团。凯文教育实控人是北京市海淀区国资委,公司控股股东为海淀区国有资产投资经营有限公司,基本面向好持续确认,24Q2 收入高增,归母净利润创上市以来最好情况。公司 24Q2 实现收入 0.75 亿元,同比增 25.8%,同比增速继续加速(24Q1收入同比增12.9%)。实现归母净利润-634 万元,仍亏损,但创2018 年更名凯文教育以来二季度的最好业绩。

24Q2有望为全年收入最低季度,下半年收入景气度仍可期。24Q2收入0.75亿,环比24Q1下降0.02亿元。从凯文教育全年四个季度的收入角度看,Q1、Q4 有北京西山滑雪场的经营收入。Q3有暑期凯文学校对外开展素质培训类课程。此外,新学年是在9月开始,假设新学年招生情况变好,Q4预计收入会更高。综合看,Q2有望成为全年收入最低的季度。

北京两所凯文学校逐步开通国内教育赛道。朝阳凯文国内高中班已于2023年秋季正式开学,海淀凯 文小学部数学特色班于2024年秋季开学。职教板块,24H1公司成为华为认证级ICT 服务伙伴。此外,公司与中关村科技创新学院签订了战略合作协议,为公司收入再添增量。

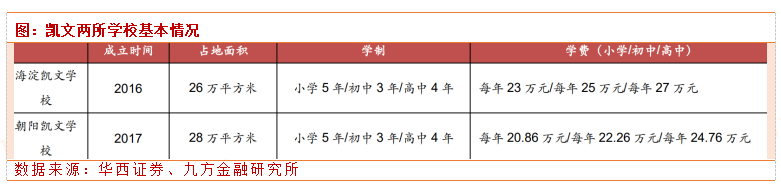

截至 2023 年年报,海国投通过接受委托+二级市场增持的方式,共控制公司股30%。主要提供K12学校运营业务、产教融合业务以及培训服务业务。K12 学校运营业务为两所北京凯文K12学校的运营服务以及凯文教育品牌的轻资产扩张;产教融合业务为公司在职业教育方向的布局,主要为轻资产的校企合作项目;培训服务业务为非学科类培训以及北京市西山滑雪场的运营。

凯文教育的商业模式以学年制为主。凯文教育的核心业务是学年制的教育模式,弹性弱,但粘性强。学年制即以每年9月至次年7月的在校生为核心客群,开展的按人头收费的商业模式。粘性强、稳定性高。但由于以学年为单位,因此周期长、弹性弱。

学年制为主的商业模式最佳投资期是在校生人数高速增长时期,凯文教育有望迎来较高的在校生人数增长。凯文教育以出国为主要升学目的K12国际学校,疫后入学人数迎来复苏。K12学校新项目上海学校,从 2022 年 9 月开始运营,处于起步阶段。产教融合业务目前在校生人数的基数小,未来发展空间较大。

2022年2月,根据民促法实施条例相关政策,公司不再是旗下两所K12学校举办者,转为向两所学校提供校园资产运营租赁、品牌许可、教育咨询服务、体育场馆运营和餐饮服务。之后,公司进军职业教育赛道,布局产教融合业务。

凯文教育两学校的在校生人数与全区总规模相比占比极低。凯文教育的两所学校覆盖全部 K12 阶段,目前两校总人数相加约2000人左右。如果看总盘子,北京市的海淀/朝阳两区,K12阶段22/23学年在校生人数分别为31.7万人/23.8万人,凯文两校在校生数占比极低。

培训服务业务主要包含两部分:1.依托凯文教育学校的教学资源提供素质教育培训。2.北京市西山滑雪场的运营。

1.素质教育培训方面,以体育和艺术、科技教育为主。具体项目包括: 朝阳凯文的国际艺术班(KAP)和国际音乐班(KMP)。体育方向开设了 游泳、棒球、击剑、网球、冰球、足球、花样游泳、艺术体操、体能共计 9 类项目的营地;艺术方向开设了 LAMDA 考级营地、美术馆研学及写生研学课等营地;科技方向开设了魔法、科学、演讲、辩论、城市探索主题工作坊等多个趣味主题夏令营。

此外,公司大力拓展职业教育业务,建立教育端与产业端的纽带。教育端:与多院校合作建立了产业学院,办学层次覆盖了本科、高职和中职产业学院主要合作内容包括专业申报、招生就业、实训室与平台建设、精品课程建设、竟赛辅导、实践教学、学生职业素养提升、实习实训等,截止 2023 年秋季,总在校人数超过 4000人。②产业端:已先后与包括百度、腾讯、龙芯中科等在内的行业领先企业和产教融合领域合作伙伴签约合作。公司发展产教融合业务模式是与企业和高校合作,高校开设人工智能、大数据、元宇宙等新兴热门专业,公司为学校提供师资、实习实训渠道等,学生毕业后直接为企业输送人才,基于公司提供的服务,高校直接向公司付费,整体学生规模提升背景下,收入规模有望进一步做大。

作为A股稀缺的有国资背景的教育公司,公司蓄力筑造K12 教育服务基本盘的同时,持续发力素质教育和职业教育业务,伴随教育政策企稳、公司口碑及品牌力提升、教育需求提振,公司业绩有望提振,年内或看到盈利拐点。

研究报告:

20240903-中航证券-凯文教育-002659-首次覆盖报告:多元化教育业务布局,年内盈利拐点可期

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

暂无评论

赶快抢个沙发

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn