全球指数

93

93 收藏

收藏美联储降息周期的开启是全球经济的重要事件,影响广泛且深远。北京时间2024年9月19日凌晨,美国联邦储备委员会宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。2020年3月以来首次降息的消息一经公布,成为市场关注的焦点。

根据议息会议结果公布之前的市场预期,美联储9月降息可谓板上钉钉,只是降息幅度尚有悬念。9月18日美联储观察数据显示,交易员预计美联储9月降息25个基点的概率37.0%,降息50个基点的概率为63.0%。因此,基于短期的视角,美联储降息对于资本市场冲击有限,市场走势已经充分反映美联储降息预期。事实上,消息公布后美股冲高回落,三大指数集体收跌。

本文基于自上而下的视角,分析本次美联储降息背后的驱动原因,发现1995年降息周期经验值得投资者参考,当年美联储降息对港股影响偏正面。考虑到美国经济的实际情况,本轮美联储降息幅度将高于1995年,叠加国内经济现实,相较于当年港股,A股受益程度更大,A股在年底之前可能出现超预期表现。在行业层面,A股的大金融和科技板块将是美联储降息周期开启后投资者值得关注的标的。

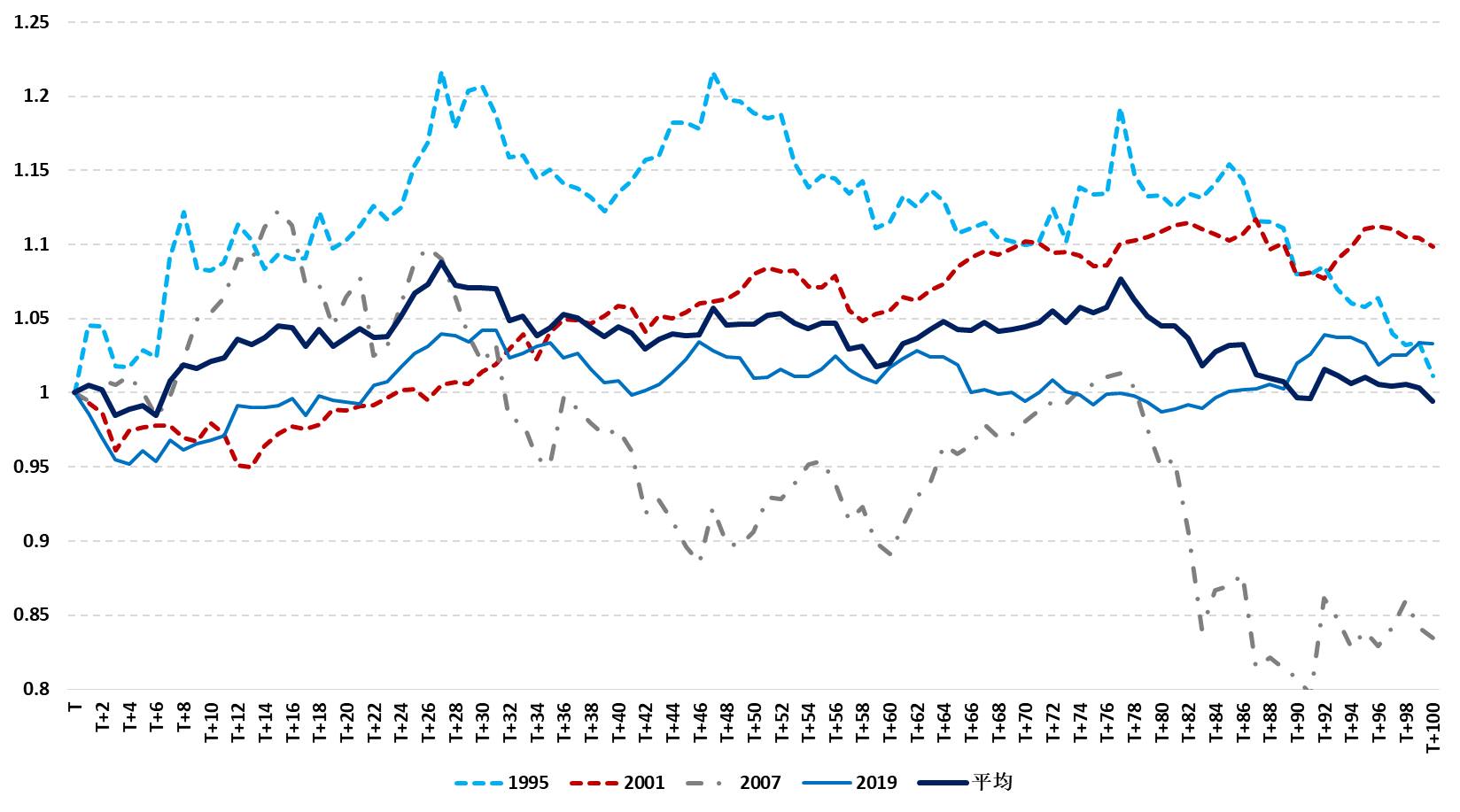

此前四轮美联储降息周期开启时刻,上证综指表现分化。中国资本市场成立于1990年,至今经历了四轮美联储降息周期,分别发生在1995、2001、2007和2019年。在美联储第一次降息后的100个交易日内,1995年上证综指先涨后震荡,2001、2019年上证综指小幅回落后逐步回升,2007年上证综指在小幅反弹后延续此前下跌趋势。四轮周期内,上证综指的平均值先涨后跌,在降息日(T日)之后的27个交易日到达峰值,上涨8.8%,77个交易日后进入下跌周期,到期末回吐全部涨幅。

图1 美联储第一次降息后上证综指表现(定基处理)

数据来源:Wind,九方金融研究所。

数据来源:Wind,九方金融研究所。

美国经济周期和后续降息幅度是造成市场表现分化的根本原因。理论上说,美联储降息推动美股上涨,带动全球风险偏好升温,进而利好A股,但是实际情况更加复杂。根据降息的原因,美联储降息通常可以分为两大类型:预防式降息和纾困式降息。预防式降息指美国经济尚未显著恶化时降息,目标是防范经济潜在的衰退风险。纾困式降息指美国经济进入衰退周期后降息,目标是刺激经济活动和稳定金融市场,应对经济衰退带来的负面冲击。预防式降息发生时,美国经济形势相对稳定,因此降息次数少、幅度有限。纾困式降息发生时,美国经济恶化,降息次数多,幅度大。

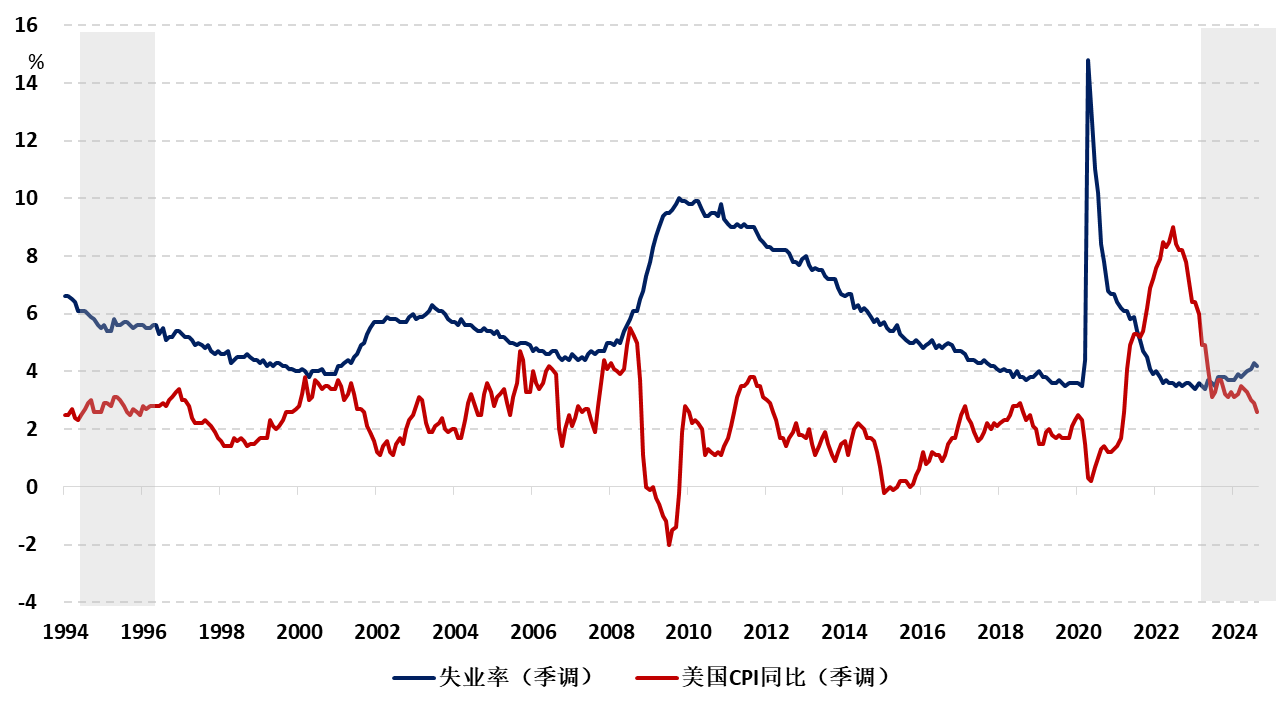

美国经济环境类似1995年。美联储进行预防式降息的前提是美国经济实现软着陆,反之预防式降息将演变为纾困式降息。2019年降息周期是典型案例,美国经济最初并没有明显恶化的现象,但是2020年新冠疫情的爆发一瞬间冲击了美国各类经济活动,美联储紧急降息,预防式降息转为纾困式降息。因此,美国经济实现软着陆是美联储预防式降息的前提。1995年是典型的预防式降息,美国经济在货币政策刺激与科技周期的共振之下,经济增速强劲,失业率维持低位,同时通胀并不构成压力。

与之相对,2001、2007年降息周期都对应失业率快速上升的阶段,经济恶化对资本市场产生巨大负面冲击,降息不再是市场交易的核心主线。如今,美国经济温和放缓、通胀得到明显抑制,美国经济实现软着陆可期。

图2 美国失业率和物价增速

数据来源:Wind,九方金融研究所。

数据来源:Wind,九方金融研究所。

参考港股走势,美联储降息或助力A股。在2014年之前,A股市场对外开放程度较低,沪港通、深港通机制尚未建立。彼时美联储货币政策对于中国资本市场影响程度较低。因此,1995年上证综指的走势对于当前股市走向参考意义较低。一种可能的修正方法是观察当时的港股走向,同为中国资产,恒生指数早已受到外资青睐,并且不存在通道问题。在1995年美联储降息后,恒生指数先震荡后上涨,在降息后的前5个交易日上涨4%,之后回落,在降息后30个交易触底回升,指数在高点处相较降息日上涨6%。

图3 1995年美联储降息后港股走势

数据来源:Wind,九方金融研究所。

相比1995年,本轮美联储降息持续时间长,幅度大。1995年美国经济成功实现软着陆,在降息周期开启后的半年时间,美联储分三次降息75个基点。与之相比,市场预期2024年年底之前美联储将降息3次(包含本次),降息幅度100-125个基点,并且2025年可能仍将继续降息。事实上,根据经济学理论中实际利率的“黄金法则”,实际利率应与实际经济增速大体相当。1990-2000年美国实际GDP年增速均值3.3%,高于2010-2023年2.3%。如今物价增速、联邦基金利率目标区间与1995年大致相同,因此同为预防式降息,但是本轮美联储降息的潜在空间将高于1995年。

本轮A股涨幅可能高于1995年港股。如上文所述,在单独考虑美联储降息因素的情况下,A股当前的外围流动性情况优于当时港股。除此以外,中国的内部因素也有利于资本市场在国庆前后出现更好的表现。上证综指在5月中旬见顶之后,出现单边下跌的走势。经济基本面没有明显改善,强复苏迟迟未至是股市没有迎来拐点的主要原因。

美联储降息除了影响A股资金面和风险偏好以外,我国货币政策空间料进一步打开,为新一轮的经济刺激政策提供助力。近期,央行多次发声,提及“增量政策举措”,四季度货币政策发力可期。

行业层面,大金融和科技是投资者值得关注的主线。美联储降息进一步打开中国政策发力空间,在货币宽松的初步阶段,大金融板块值得市场关注,传统意义上,银行和地产是典型的受益者。考虑到银行前期涨幅较高、房地产行业流动性危机尚未解除,非银金融中的保险和券商是投资者可以关注的品种。保险企业中报亮眼,寿险业务企稳回暖,投资业绩优异是净利润增长的核心因素。

券商受益于并购重组浪潮,近期表现强于市场。中国货币政策的宽松将放大二者当前的优势,有利于行情的持续。另外,美联储降息利好海外科技板块,基于海外映射的交易框架,投资者可以基于产业链分工型映射和商业模式复刻型映射的逻辑寻找潜在标的,常见的企业出现在信息技术、生物医药、消费电子、智能汽车等板块。

免责声明:本报告由尤众元(登记编号:A0740623070006)进行撰写。

暂无评论

赶快抢个沙发

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn