全球指数

167

167 收藏

收藏【摘要】

近年来随着服务费企稳、需求结构变化与轻资产占比提升,充电运营环节基本面持续改善;新型电力系统改革有望直接赋能头部运营商。

事件:根据充电联盟数据,8月公共充电桩增加5.37万台,同环比-12%/-39%;2024年1-8月累计增加53.7万台,同比+13.3%;截至8月,保有量326.3万台,同比+43.6%。

从充电类型看:8月公共直流充电桩增加3.0万台,同环比+20%/-23%;2024年1-8月累计增加25.8万台,同比+28%;截至2024年8月,保有量146.1万台,同比+52%。

充电运营数据:8月公共充电桩充电量达53.0亿度,同环比+62.8%/+5.8%;2024年1-8月累计充电量达346.0亿度,同比+56%。8月特来电(12.20亿度,份额23.0%,后同)、小桔充电(10.65,20.1%)、星星充电(9.24,17.4%)、云快充(6.34,12.0%)位居TOP4,CR4达72.5%。

车桩比数据:2024年8月,全国新能源汽车销量110万辆,充电基础设施新增39.6万台,车桩增量比为2.78:1;截至2024年8月,全国新能源车保有量2744.3万辆,充电基础设施保有量1099.9万台,车桩保有量比为2.50:1。

点评:8月公共充电桩销量数据同比-12%,直流充电桩同比达20%,维持较快增长,充电量数据同比高增62.8%,环比提升5.8%,表明充电需求十分强劲。

国内充电桩运营行业存在资金、场地、电网容量和数据资源四大竞争壁垒

充电桩细分为直流桩(快充)和交流桩(慢充)两类。直流桩体积较大,具有高电压、大功率和充电快的特点,对电网要求更高,通常建设于高速公路服务区、公交车等场所,因此数量较少,占比在20%左右;交流桩相对单价较低,安装相对容易,通常为私人所有,因此数量较多、分布较广,占比超过80%。

目前直流充电桩已呈现马太效应,头部的运营商表现较强,行业集中度提升。其中,广汽能源的充电桩8月平均充电达到6384度,蔚来的充电桩充电量达到10196度左右,特斯拉达到3634度,各月数据保持稳定,表现很好。而部分老旧充电桩的充电平均仅有月均100多度,主力充电企业的月均充电在千度水平,充电电量差距几倍到几十倍的效益差距极其巨大。

从技术的发展趋势来看,直流桩逐渐走向大功率的发展方向

交流桩存在两个大缺陷,一是无法实现电网互动,仅能单向补能,不支持V2G演进;二是无法车桩协同,车桩之间缺乏数字化互联互通,信息不交互。

小功率直流方案相比传统交流桩,能更好地实现车网互动与数字化体验,带来三大价值:

充电更快,不受OBC限制,充电速度提升3-5倍;

长期演进,支持即插即充、积分结算,V2G等功能;

海量部署,在相同电力条件下,可达到3倍的覆盖率,提升50%市电利用。

在双碳背景下,随着新型电力系统建设加速,负荷侧资源聚合或逐渐成为刚需,充电运营商可以聚合电动车资源,通过V2G桩实现与电网的互动,以峰谷套利、参与电网辅助服务获取补贴等方式获取更多收益,车主可与运营商共享这部分收益。

但目前电动车通过V2G技术参与电网负荷调节尚有困境,在规模、模式、技术以及标准层面仍然存在一定的挑战。

上半年经营情况分析

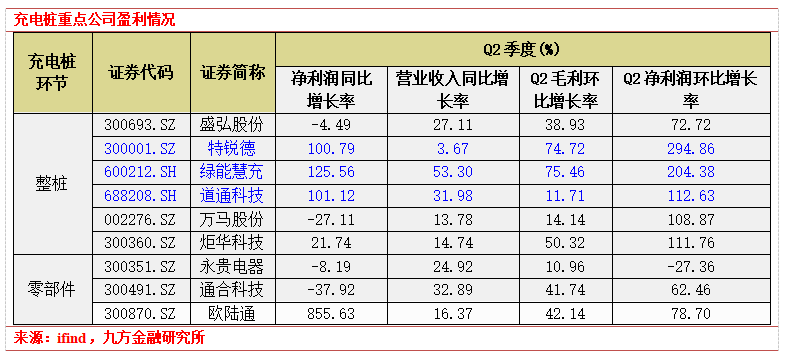

多数充电桩代表企业二季度净利润实现环比增长

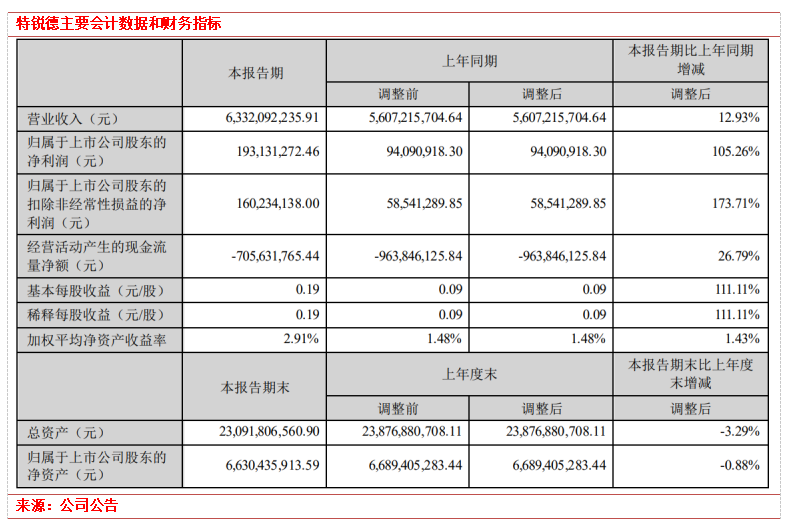

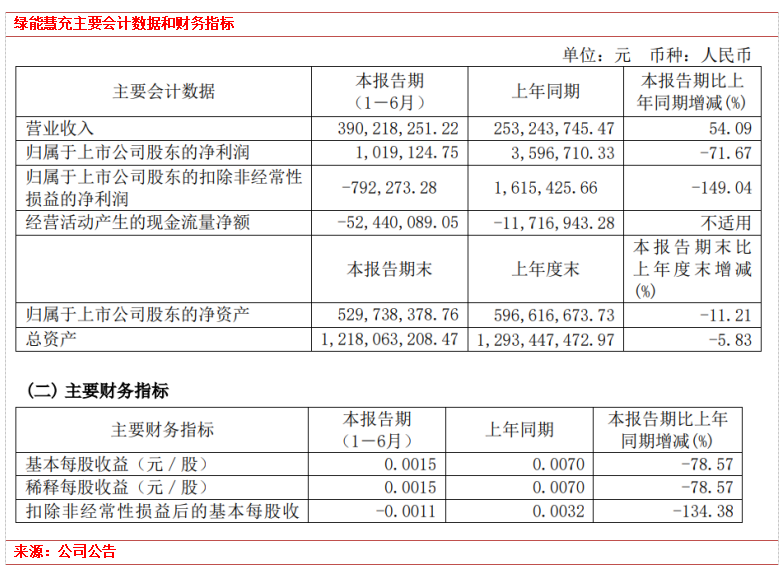

结合9家具有代表性的充电桩龙头公司财报,特锐德、绿能慧充、道通科技同比及环比都获得了不错的业绩表现。

环比来看,仅永贵电器的净利润实现环比负增长,主要是受到了开拓市场及扩编人员带来的费用影响。

具体来看,截至2024年6月底,特锐德累计充电量突破300亿度

在公共充电领域,运营公共充电终端59.5万台,其中直流充电终端35.6万台,市场份额约为26%,排名全国第一。2024年1-6月公司充电量超过58亿度,市场份额约为24%,排名全国第一。

公司在全国范围内已成立独资/合资公司超过270家,其中合资方为政府城投、交投、公交集团等国有平台企业的超过160家,打造了覆盖全国的电动汽车充电网。

在充电网技术领域,公司拥有超过1400项知识产权,已经成为充电行业标准的引领者和制定者,创新性地搭建了四层网络架构的充电网技术体系,是由功率可灵活调节的充电设备、工业互联网控制单元、能源调度系统、大数据云平台组成的有机系统,从变电、配电到充放电实现统一调度,通过数据信息与调度控制打通设备网、物联网、能源网以及数据网,在提高充电安全的同时,实现充电设备、汽车、用户、能源的高效协同。

绿能慧充上半年营业收入同比增长54.09%,主要受益于充电桩销售收入增加,但由于销了大额股份支付费用,且管理费用、销售费用、研发费用增加幅度相对较大,致利润端下滑,但聚焦单二季度业绩表现可圈可点。

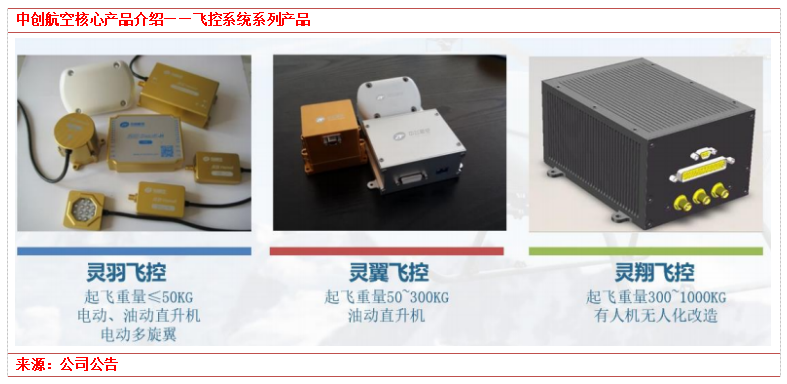

需要特别注意的是,上半年公司完成中创航空57%的股权收购事项,成为其控股股东。中创航空专注工业级无人直升机,已拥有国内领先的无人直升机飞控核心技术,自主研发的纵列式双旋翼无人直升机具有大载荷、长航时、高可靠的特点,广泛应用于应急救援、应急通信,森林消防、物资投送、电力吊装,后勤保障等领域。

随着国家及各地方政府对低空经济支持政策的不断出台,工业无人机在森林防火、应急救援、物资投送、电力吊装等低空经济领域的应用不断深入,工业无人机市场规模将迎来快速增长阶段。

ZC500无人直升机采用纵列式双旋翼结构,纵向重心范围大,最大起飞重量650Kg,有效载荷260Kg,最大飞行高度6500米,最大速度160千米/小时,抗风能力强。

ZC300无人直升机采用纵列式双旋翼结构,机体结构紧凑,抗风能力强,最大起飞重量300Kg,额定任务载荷100Kg,最大速度140千米/小时,抗扰动能力强。

小结

新能源车保有量快速提升推动充电桩行业快速发展,当前全国车桩比矛盾凸显,考虑充电桩利用率呈现逐步提升趋势叠加充电服务费涨价预期,充电运营商盈利有望持续提升。

我国充电桩运营商大致可分为四种类型:

1)充电桩生产制造与充电网络投资运营一体化企业,主要是使用重资产模式,专注自有资产运营,并与其他运营商和第三方平台开展合作:包括星星充电(隶属于万帮数字)、特来电(特锐德)、万马爱充(万马股份)、普天新能源、上海依威能源、深圳车电网(科陆电子参股)等;

2)电网自建充电桩网络:包括国家电网和南方电网;

3)大型车企集团自建充电网络:包括特斯拉、蔚来、小鹏、上汽安悦、广汽能源等,其中部分车企的充电网络建设运营会外包给资产型充电运营商与第三方充电服务商;

4)充电网络第三方运营商:如云快充、小桔充电(隶属于滴滴出行)、深圳汇能等,采用轻资产模式为主,聚焦庞大的充电桩长尾市场,为区域性的运营商提供Saas服务,本质是IT服务商。

参考研报:

20240819-东海证券-电力设备与新能源行业深度报告:充电板块量利齐升,V2G带动运营市场快速发展

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

暂无评论

赶快抢个沙发

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn