全球指数

39

39 收藏

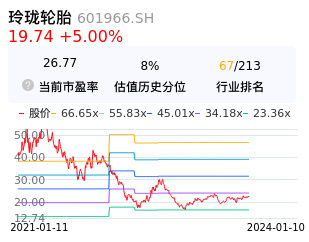

收藏截止2024年1月10日,玲珑轮胎PE(TTM)为26.77倍,相较于近3年估值平均值来看,当前估值水平偏低。公司未来若能获得良好的盈利收入,股价有较大概率会因估值提升而上涨。

玲珑轮胎在12月25日出现MACD0轴以下的金叉,目前出现弱势反弹,在1月10日RSI出现金叉状态且短期RSI站上50,技术上来看短期走强,可继续持股。 玲珑轮胎近20日虽然股价下跌0.74%,但北向同期流入占比0.17%。资金趁调整低吸,后期可能有机会。 截止2024年1月10日,玲珑轮胎PE(TTM)为26.77倍,相较于近3年估值平均值来看,当前估值水平偏低。公司未来若能获得良好的盈利收入,股价有较大概率会因估值提升而上涨。 玲珑轮胎在同业内来看基本面数据良好。并且短期受市场资金关注度较高,走势较好,建议可以中长期持续关注,以中线波段思路为主。

暂无评论

赶快抢个沙发

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn