全球指数

31

31 收藏

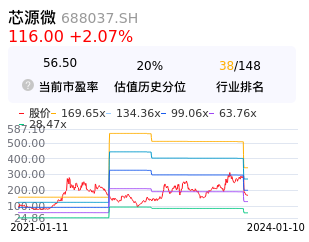

收藏截止2024年1月10日,芯源微PE(TTM)为56.50倍,相较于近3年估值平均值来看,当前估值水平偏低。公司未来若能获得良好的盈利收入,股价有较大概率会因估值提升而上涨。

芯源微在12月29日出现了倾盆大雨K线组合,意味着短期走弱,只要没突破该组合的压力价:136.88元建议谨慎观望。目前KD指标的D数值达到10.09,有超卖迹象,可关注下方支撑位,短期可能弱势反弹。 5日累计DDX为-0.032,呈现一定程度的大单流出。近5日累计下跌6.15%,资金流出带动股价下跌时,选择观望可能是最安全的选择。芯源微最近融资盘连续流出5天,表明看涨资金流出意愿强烈,注意调整风险。 芯源微在同行业内对比基本面数据一般。而且技术面无法支撑,资金面尚未获得市场认可,短期存在一定风险,建议控制仓位,谨慎对待。

【芯源微:下游前道晶圆厂复苏迹象愈发明显 对2024年签单持较为积极的态度】《科创板日报》10日讯,芯源微日前接受机构调研时表示,展望2024年,下游前道晶圆厂复苏迹象已愈发明显,同时叠加公司前道Track份额的持续提升,以及化学清洗机、临时键合机等新产品的不断推出和放量,公司对2024年签单持较为积极的态度。目前正积极与国内拟扩产客户接洽,加快机台迭代优化及订单导入速度,增强客户粘性,不断提升市占率水平。

暂无评论

赶快抢个沙发

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn